Yahoo奇摩新聞

Yahoo奇摩新聞 兩大步驟!存100萬元不是夢

文:李美虹

許多書或國外實驗都證實:「只要ㄍㄧㄥ住一時的慾望,晚一點吃到的棉花糖,吃起來會更甜!」存錢也是如此,許多出社會的小資上班族,對於金錢的第一個願望,應該都是想存到100萬元。

只是,在薪水有度的情況下,想存到100萬元,不外乎就得「開源節流」。如果你擁有一份月入10萬以上的工作,的確只要「ㄍㄧㄥ一下」,就能擁有第一桶金100萬元。但是,如果你只是個月入3、5萬元的普通上班族,那麼你眼下要做的,就是先計算你目前有多少錢,然後按照以下兩個步驟,開始朝人生第一個100萬元前進。

第一步:盤點你目前有多少錢?

Step 1:列出你的每月收入及生活費用支出等明細 → 可做成「每月收支表」。

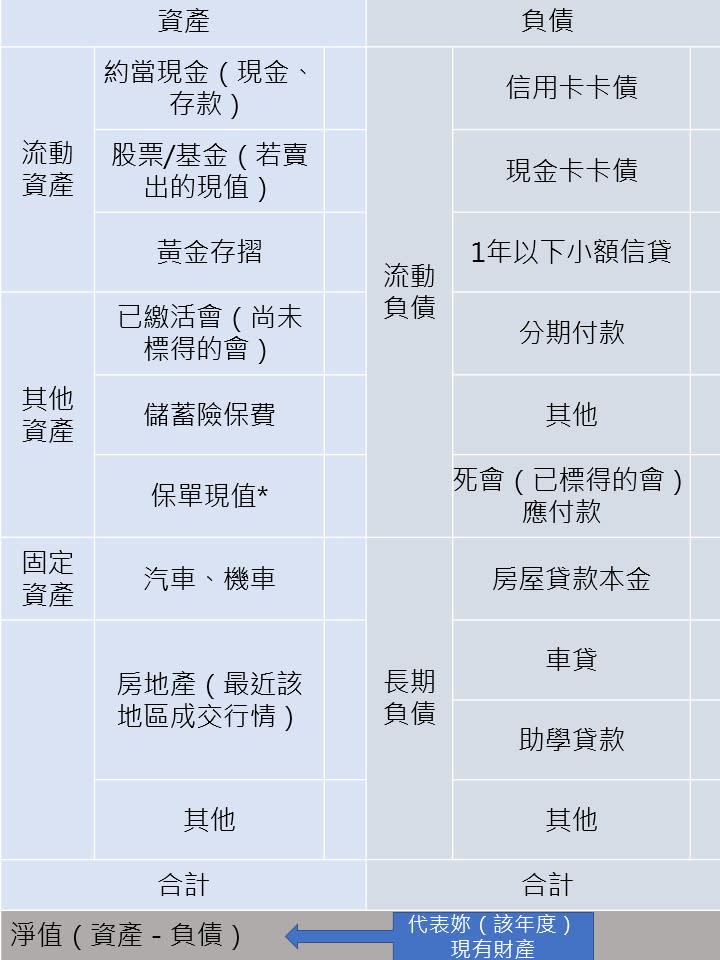

Step 2:列出你的流動資產(可立即變現資產),包括活存、定存,以及可出售、變現的股票或基金等。

Step 3:列出你的固定資產(無法立即變現資產),例如房地產、車子、珠寶等等。

Step 4:列出你的其他資產,例如儲蓄險或醫療險保費。

Step 5:列出你的負債,包括流動負債(1年內到期債務,例如信用卡卡債、分期付款、小額信貸)及長期負債(1年以上負債,例如房屋貸款、車貸、信用貸款等)

→ 綜合Step 2、Step 3、Step 4、Step 5即可做成「資產負債表」

每月收支表

資產負債表

編製一份資產負債表的目的,主要是檢視自己的財產是否有增加或是逐年減少?例如每年年底編製的資產負債表,若比較前一年度的資產負債表,就可以幫助你了解該年度財產增加或減少了多少。

而製作每月收支表的目的,主要是在了解每月現金流及支出情形;另一個目的,則是在佐證自己每年「資產負債表」淨值高低的來源,讓你能從中找出這年度中財產之所以增加或減少的主要原因,然後從中加強或改善。

另外,若有年度收入(包括年終獎金、其餘獎金等)及年度支出(年繳保費、所得稅、孝養費等),可以另外列一份年度收支表,目的也是佐證「資產負債表」淨值增加或減少的原因。

若你今年財產減少的主因是投資失利,那麼明年度就該檢討投資方式,並從去年的投資失利中,找出負報酬最多及正報酬最多的兩項工具,研究負報酬最多的投資工具是否適合自己?正報酬投資工具風險如何,未來可占自己投資工具比例為多少?

第二步:你想在幾歲存到100萬?

立下這個時間的目的是:你可以衡量自身能力,去設定存下百萬存款的時間。也可依據這個時間,去擬定達成這個目標的計畫,包括:

1、我的主要存百萬工具為何?

在定存、跟會、股票、基金、房地產、儲蓄險、年金險……這麼多投資工具中,你可以選擇一項以上的主要投資工具,但要考慮其投資報酬與風險搭配,例如儲蓄險與年金險雖然可以強迫儲蓄,但時間往往會拉得很長,同時你所繳納的保費中有一步份是業務員的佣金,萬一中途解約,所能拿回來的本金一定少於繳出去的保費,也就是會產生虧損,除非持續繳納至滿期,才不會賠錢;而股票的報酬率雖然相對於定存高,但風險也高。所以要你考量風險的目的是除了主要投資工具外,你可以搭配其他投資工具,來完成自己的百萬儲蓄計畫。

2、在我選擇的投資類別中,我該以何種產品為投資標的?

例如,你想要投資基金,那麼你想選擇哪一個投資市場?白話來說,你想成為哪一個領域的專家?投資想成功,第一步就是要了解投資工具,如果你對投資工具或投資標的一無所知,除了低風險的定存、儲蓄險、年金險之外,你就比較不容易從其他風險較高的投資工具中獲得高報酬,就算是定期定額投資基金,你也要先經過「挑選」這一步驟,如果挑錯基金,也是會賠錢的。

3、我的百萬元儲蓄時間表是多久?

這裡的時間表還包括在達成主要目標前(例如30歲時存到100萬元),你那些較小目標的計畫表為何?例如第1年先靠降低支出、增加每月存款金額,而存到12萬元,第2年靠跟會預計再多存15萬元……等。

此外,要找出一個簡單、有紀律,且適合自己的存錢方法。而不論適合自己的是哪一種存百萬方法,一定要記得:愈早執行愈好。但是,如果你有負債,那麼當務之急應該要想辦法因還債,把債務歸零後,再來談存錢計畫。

百萬存款時間表

個人簡歷

作者:李美虹

喜歡觀察周遭的人事物。雖然在投資理財媒體33年,對數字敏感,但卻不喜歡硬梆梆的數學,所以一直希望能用簡單的方式跟人溝通理財知識。曾擔任《Smart智富月刊》總編輯、《Money錢》社長兼總編輯長。

★延伸閱讀★