Yahoo奇摩新聞

Yahoo奇摩新聞 資遣費、退休金超過免稅額度 都要申報所得稅

文:李美虹

新冠肺炎(COVID-19)讓台灣第2季經濟成長率創2009年金融海嘯以來最糟,就業狀況也深受影響,4月失業率4.03%,5月分失業率4.07%,都是近5年同期新高,雖然6月失業率緩降到3.96%,但真正原因是疫情加強了畢業生的「怯志效果」,也就是認為自己找不到工作,所以根本不會試圖找工作,導致今年投入職場的新鮮人比歷年都少,讓表面上失業率數字看起來反而下降。

失業的人口增加,大家當然會想到「資遣費」的問題。只要是被公司裁員的員工,公司依法都應該按照法令規定,依法給予被資遣員工一筆資遣費。因此,有一些領到資遣費的朋友問:「資遣費要不要繳所得稅?」今天就來解答這個疑問。

資遣費屬退職所得 依法超過免稅級距仍須課稅

依照財政部國稅局的規定,公司給付員工資遣費設有「免稅級距」,分別以18萬、36.2萬乘以退職服務年資來設定,只要超過「定額免稅」部分,就應該在給付時依規定扣繳,並由所得人併入給付年度綜合所得總額中申報課稅。

換句話說,資遣費只要超過財政部規定的「定額免稅」部分,就要併入隔年的綜合所得稅中申報課稅(被資遣的人心裡一定很怨:都已經被資遣了,竟然資遣費還要繳稅,心裡一定很OOXX,但沒辦法,這就是國稅局的規定!),所以,這一篇文章就來告訴你,如何知道自己領到的資遣費要不要併入年度綜合所得總額中申報課稅?

依台北國稅局說明,資遣費是所得稅法中所規定的「退職所得」,採定額免稅方式,依財政部公告2018年退職所得定額免稅之金額,可分為「一次領取退職所得」及「分期領取」兩種情形來看。

如果是一次領取資遣費,其領取總額在18萬元乘以退職服務年資之金額以下,全數列為免稅所得;超過18萬元乘以退職服務年資之金額,未達36.2萬元乘以退職服務年資之金額部分,所得額減半記列;超過36.2萬元乘以退職服務年資之金額部分,則須全數列為所得額。

而若是選擇分期領取者,則以2018年全年領取總額,減除78.1萬元後的餘額,列為所得額。

若一次領取資遣費60萬元 須將12萬元併入所得課稅

舉例說明(圖1),甲公司自2016年1月起僱用A君,直到2018年1月因公司裁員而將A君資遣,同時一次支付資遣費60萬元。若以此例來看,A君的退職服務年資為2年,依財政部規定,則以18萬乘以2年(36萬)、36.2萬乘以2年(72.4萬)作為級距。

圖1:一次領取資遣費(退職所得)如何計算免稅額及應申報綜所稅的金額?

因此,A君所一次領取的60萬元資遣費中,36萬以下可全數列為免稅額,超過36萬、但未達72.4萬的部分,則是減半認列所得,故以此案來看,則是24萬(60萬—36萬)減半,意即12萬元。

以此估算,A君在甲公司服務2年,合計的免稅額為48萬元(36萬+12萬),甲公司應扣除免稅額後,就剩餘的12萬元辦理扣繳,並由A君將此併入2018年綜合所得總額中申報課稅。

而甲公司在支付員工資遣費時也應注意,若超過退職所得定額免稅金額時,應依規定辦理扣繳及申報,所得人也應併入給付年度綜合所得總額申報課稅。

領取勞工退休金 繳稅規定與資遣費相同

資遣費屬於「退職所得」,勞工退休金也是「退職所得」,所以,勞工退休金也有繳稅的問題。

勞工退休金的課稅標準與資遣費相同,都是有「定額免稅」部分,超過定額免稅才需要申報綜合所得稅。其計算公式與資遣費一樣,都是:一次領取勞工退休金者,其領取總額在18萬元乘以退職服務年資之金額以下,全數列為免稅所得;超過18萬元乘以退職服務年資之金額,未達36.2萬元乘以退職服務年資之金額部分,所得額減半記列;超過36.2萬元乘以退職服務年資之金額部分,則須全數列為所得額。但若是選擇分期領取者,則以全年領取總額,減除78.1萬元後的餘額,列為所得額。

舉例來說(圖2),若B君在甲公司服務了30年,退休時一次領取勞工退休金600萬元,其免稅額度則為:18萬×30年=540萬元,這540萬元則是免稅部分,另:36.2萬元×30年=1086萬元,由於600萬-540萬元=60萬元,60萬元<1086萬元,因此,這60萬元屬於「減半」課稅,亦即申報課稅的金額則是30萬元。

圖2:一次領取勞工退休金免稅額度與應繳納所得稅金額試算

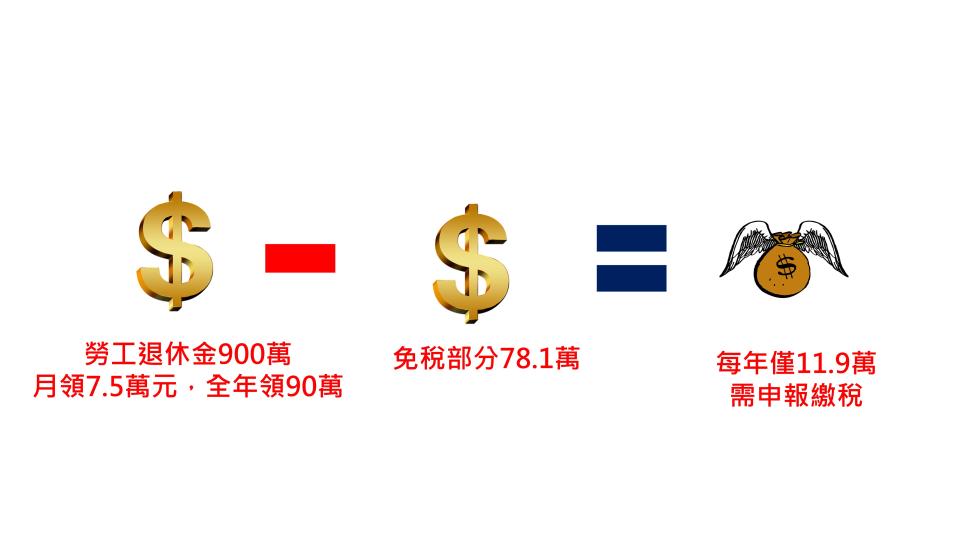

若是分期領取勞工退休金(圖3),我們以月領7.5萬元為例,7.5萬元×12個月=90萬元,在減除78.1萬元後,其餘額為11.9萬元,這個金額就是每年須申報繳稅的金額。

圖3:分期領取勞工退休金,免稅額度與應繳納所得稅金額試算

個人簡歷

作者:李美虹

喜歡觀察周遭的人事物。雖然在投資理財媒體33年,對數字敏感,但卻不喜歡硬梆梆的數學,所以一直希望能用簡單的方式跟人溝通理財知識。曾擔任《Smart智富月刊》總編輯、《Money錢》社長兼總編輯長。

★延伸閱讀★