Yahoo奇摩新聞

Yahoo奇摩新聞 【美國總經】非典型貨幣政策:前瞻性指引

先前已經探討過 repo 、負利率和資產購買計劃,再回顧一下央行有四種非典型貨幣政策:

負利率(Negative Interest Rate,NIR)

延展貸款操作(Extended Landing Operation,LO)

資產購買計劃(Asset Purchase Program,APP)

前瞻性指引(Forward Guidance,FG)

在前面資產購買計劃的文章有提到,如果我們把幾種不同的非典型貨幣政策當作武功招式來看的話,那麼前瞻性指引(Forward Guidance)可以說是催動其他三項非典型貨幣政策的內力,當內力不足的時候,使用招式很容易內傷,但若你擁有充沛的內力,你使出來的招式往往會非常強大。

事實上前瞻性指引可以說是一個相對而言容易被財經媒體忽視的非典型貨幣政策,因為媒體本身就是這個非典型貨幣政策的媒介。然而你如果去讀 2010 年開始有關於非典型貨幣政策的學術論文,你會發現許多經濟學家都開始重視起前瞻性指引的重要性。

「目標因子」以及「路徑因子」

在談論前瞻性指引理論上的重要性以前,先猜猜聯準會的利率決議以及聯準會有關利率決議的講稿哪一個重要?我想很多人都會認為利率決議本身應該遠比利率決議的新聞稿重要。但是在 2005 年 Gurkaynak,Sack 以及Swanson 的論文”Do Actions Speak Louder than Words? The Response of Asset Prices to Monetary Policy Actions and Statements”裡面,他們首先認為市場資產的價格跟「意外」有關,而他們定義兩種不同的意外:

一種是直接對於利率的意外,他們稱之為「目標因子」(Target Factor),例如市場預期降息 0.5%,但實際上只降息了 0.3% ,那麼這 0.2% 的其實是貨幣緊縮的意外。

另外一種則是出現在 FED 新聞稿裡面會間接影響到利率的驚喜,他們稱之為「路徑因子」(Path Factor),例如FED可能宣布降息 0.3%,但是同時在新聞稿裡面講到 FED 同時預估未來可能產生通膨風險。而這一段未來可能產生通膨風險的訊息帶給市場的驚喜就是路徑因子,因為市場預估到未來很可能 FED 會升息 0.2%, 那麼在目標因子上面存在著 0.7% 的意外。

他們想知道到底哪一個因子對市場造成更大的反應?於是把市場的反應和「目標因子」以及「路徑因子」作回測,令人意外的是,在股票指數 S&P500 上,目標因子的反應比較劇烈,但是在影響長期利率的資產上面(例如 5 年美債利率、10 年美債利率),「路徑因子」在統計上更加顯著,下表出自於他們的論文:

對於沒學過統計學的人來講,要讀這張表你要看的就是有 * 標記的那一格,稱為統計上的顯著,也就是數學上認為這是確實影響價格的因子。可以看到在倒數第三以及倒數第二欄裡面路徑因子(Path Factor)對於 S&P500 的反應是不顯著的,但是隨著你比較 2 年、5 年以及 10 年的債券殖利率, 還有歐洲美元期貨等影響長期市場利率的資產上面,路徑因子都有統計上的顯著。

從這時候開始,許多經濟學家開始相信 FED 聲明稿的力量,因為你可以看到所謂的「路徑因子」其實某方面來說也是影響市場長期利率因子的重要因素,而這個「路徑因子」就是前瞻性指引這項非典型貨幣政策的指標,因為它出現在 FED 聲明稿裡面。

在這之後,經濟學家們如同過江之鯽一般研究聲明稿本身對於市場的影響,更重要的是,這一篇論文一開始是 FED 的內部論文,在 2005 年才正式投稿到美國經濟學刊。

兩種前瞻性指引:

德爾菲式(Delphic)以及奧德賽式(Odyssean)

在前瞻性指引這項非典型貨幣政策上面做出巨大貢獻的人,其實是現任芝加哥聯準會的 CEO 兼任主席的 Charles Evans 在 2012 年發表的論文 ” Macroeconomic Effects of Federal Reserve Forward Guidance”。這篇文章之所以重要,在於 Evans 現在還是芝加哥聯準會的主席,所以 FED 進行 FOMC 會議(聯邦公開市場委員會,Federal Open Market Committee)的時候,他可能有投票權。

註:FED 的 FOMC 組成成員有 12 人,其中包含 7 名 FED 理事會成員,1 名紐約 FED 主席,剩下四人則是來自四組不同 FED 區域主席每年輪流擔任。芝加哥以及克里夫蘭在同一組別,每年會輪流,去年是芝加哥今年則是克里夫蘭。

Evans 將前瞻性指引分類成為兩類:德爾菲(Delphic)以及奧德賽(Odyssean)。如果對於希臘神話熟悉的朋友,大概知道這兩個名詞的由來,不知道也沒關係,以下我會簡單介紹。

首先是德爾菲(Delphic),德爾菲預言出自希臘太陽神阿波羅的神廟。在希臘神話裡面,阿波羅除了是太陽神以外也是預言之神,而他給予的神諭由於顯現在德爾菲神廟,所以被稱為德爾菲神諭,而德爾菲神諭在希臘神話裡面是出了名的含糊不清,只會給一個方向,但是具體的細節你要自己去猜,很多希臘神話的悲劇都跟德爾菲神諭有關。

Evans 定義下的德爾菲式前瞻性指引便是引用這個典故,當 FED 對於未來景氣以及總經做出預估,宣布會根據這個預估來進行未來貨幣政策的調整時,就稱為德爾菲式的前瞻性指引,FED 並不給一個明確的目標,只會用模糊的語言來闡述未來可能的利率決議。

奧德賽(Odyssean)同樣是來自於希臘神話裡面的故事,當年奧德賽航海回家的時候,路上遇到據說唱歌很動人的海妖,然而海妖的美妙歌聲會迷惑人把船開去撞石柱,於是奧德賽就讓人把自己綁在船桅上面,命令其他船員耳朵塞起來,這麼一來自己就可以聽到海妖的歌聲,又不至於把船開去撞沉。

Evans 定義下的奧德賽式前瞻性指引便是引用這個典故,當 FED 對於未來的貨幣政策做出非常明確承諾的時候,就屬於奧德賽式的前瞻性指引,例如 FED 可以說就是要把失業率控制在 7% 以下,通膨控制在 3% 以下,又或者 FED 可以直接說在什麼時候會進行什麼樣的貨幣政策等等,用非常明確的語言來告訴市場。

理論上來講,奧德賽式的前瞻性指引對於市場的力量遠大於德爾菲式的,因為現代央行基本上如果做出非常明確承諾的話(例如在一年內釋出 500 億美金的 QE),那麼央行一定會做到,而市場既然知道央行會做到,就會立刻反應。相對而言,德爾菲式的前瞻性指引則是包含著很多不確定性,所以宣布的當下,市場可能沒有很大的反應。

但是,如同奧德賽的故事一樣,奧德賽在把自己綁在船桅的那一刻,很可能已經後悔自己被綁住了,FED 同樣也可能在做出明確的奧德賽式前瞻性指引時,就後悔自己被綁住了。例如 FED 宣布一年內釋出 500 億美金 QE,但是如果通膨發生了呢?不要忘了 FED 的主要任務之就是降低通膨跟促進經濟,假設真的引發 4% 甚至 5% 的通膨,FED 是否還要繼續自己的承諾?相對來說,模糊的德爾菲式前瞻性指引就給了 FED 很多彈性。

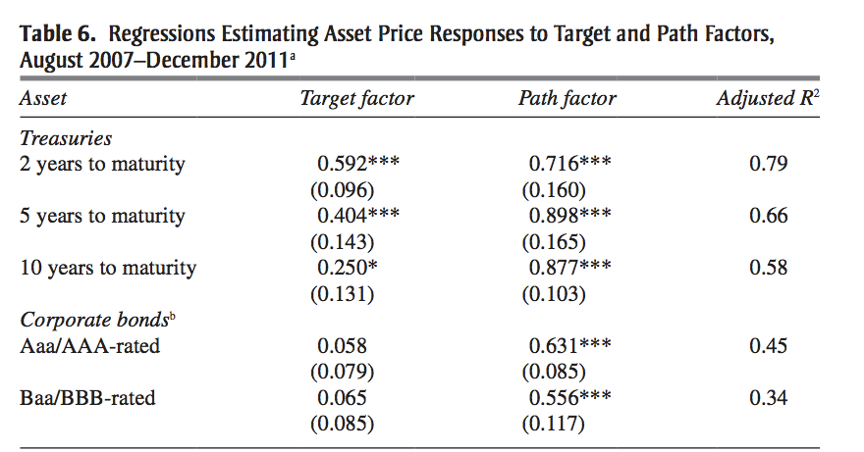

同樣的,Evans 也先採用上面 Gurkaynak 等人的方法,分析代表利率決策本身的「目標因子」以及跟聯準會聲明有關的「路徑因子」,而這篇文章重要的地方在於他們引用的資料包含了金融危機以後的資料,如下表:

對於 FED 而言,這個研究的結果至關重要,你會發現在 2007-2011 年之間,路徑因子的影響力其實比目標因子來要重要,換句話說聯準會的聲明稿對於市場的影響反而高於利率決策本身。

尤其是企業債的部分,你可以看到路徑因子有統計上的顯著(有***標記),反而利率決策對於企業債殖利率在統計上比較不顯著,而企業債的殖利率反應了市場的借貸以及流動性,這也是為什麼我會說,前瞻性指引是其他非典型貨幣政策的內功,如果你單純只使用 repo 或者 QE,而不配合有效的決策聲明的話,你會發現這些貨幣政策本身的效力有限。

Evans 的那篇論文則表示,無論是德爾菲式的前瞻性指引或者是奧德賽式的前瞻性指引,兩者都是有效的,然而他認為明確的奧德賽式的前瞻性指引能夠更有效的降低市場的不確定性,事實上他就是倡導 FED 應該無限期 QE,直到失業率低於 7% 或者通膨率高過 3% 的人。

央行如何實施前瞻性指引?

那麼現實政策上面的前瞻性指引是怎麼實施的呢?在 BIS 於 2019 年的報告 ”Unconventional monetary policy tools: a cross-country analysis“ 指出,目前使用前瞻性指引的非典型貨幣政策有六個央行:加拿大央行(BoC)、英格蘭央行(BoE)、歐洲央行(ECB)、日本央行(Boj)、聯準會(FED)以及瑞典央行(Riksbank)。其中最早使用的依然是日本央行,從 1999 年就在實施寬鬆貨幣政策的時候開始使用了。

在政策上,根據 BoE 在 2013 年出版的報告“Monetary policy trade-offs and forward guidance”,前瞻性指引大致上分為三類:

開放式指引(Open-ended guidance)

時間綁定指引(Time contingent guidance)

狀態綁定目標式指引(State contingent threshold based guidance)

這種分類法其實比起學術上面的分類法清楚很多,事實上你如果讀 Evans 那篇論文底下的評論,會發現有些經濟學家對於前瞻性指引哪些要歸類在德爾菲?哪些要歸類在奧德賽?其實是有爭論的,但是 BoE 這種分類則沒什麼爭論。

首先是開放式指引(Open-ended guidance),幾乎就是 100% 的德爾菲式指引,非常模糊也不告訴你確定的政策內容,很容易帶來市場誤讀的風險,例如央行可能會說「我們在一段時間內會維持低利率」,又或者「維持低利率直到經濟成長穩定」。

問題在於你說的「一段時間」或者「經濟成長穩定」到底是什麼?市場解讀的方向可能跟你的意圖完全不一樣,這就像是前聯準會主席葛林斯潘講的一樣:「你如果覺得你理解了我在講什麼,你很可能是誤解我的意思了。」

其實一開始,使用前瞻性指引的央行們都是用這種開放式指引,日本央行總裁在 1999 年 4 月 13 採取零利率的記者會上,說:「基於這些事實,在可以預期消除通縮擔憂的情況下,無擔保隔夜利率實際上將保持在零水平,同時還要考慮市場功能。」其實就是一種開放式的前瞻性指引,因為他只模糊的講述了「消除通縮擔憂」,卻沒有很明確地講述到底什麼叫做通縮擔憂?

同樣的,FED 在 2003 年首次將利率將到接近零的時候也採用這種開放式的前瞻性指引,而且這種說詞是漸進式的,從 2003 年 8 月 12 日講稿提到「維持很長一段時間」(for a considerable period)到 2004 年 1 月 29 日的講稿變成「會有耐心的等待移除當前政策決議的時機」(be patient in removing its policy accommodation),這樣模糊的語言也是持續使用到 2005 年。

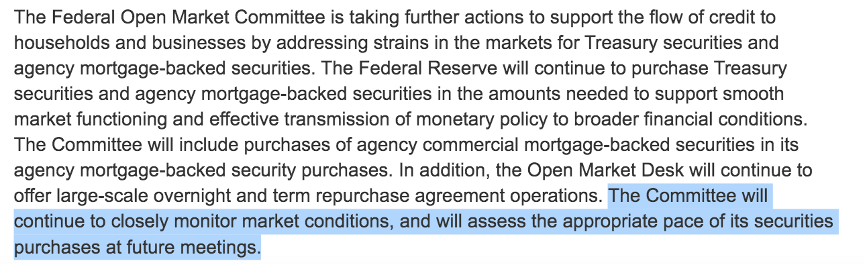

最近 2020 年 3 月 23 日,FED 其實也是採取這種開放式的前瞻性指引,提到「委員會將會持續密切的監控市場條件,並且會採取恰當的方式來在未來的會議裡面來執行證券購買計劃」。

第二種則是時間綁定指引(Time contingent guidance),顧名思義就是綁定一個時間點直到貨幣政策結束,例如央行可以說維持 QE 到某年某月,這樣的做法好處是非常容易被市場理解,然而這個做法在 BoE 的報告中卻直接說這是最沒用的前瞻性指引。

為什麼呢?BoE 認為,因為你承諾的時間裡面如果經濟發生什麼變數的話,那麼央行其實有非常大的動機去改變先前的承諾。如果你去讀 FED 在做出類似承諾的時候,都是用「預期」(anticipate)而不是「承諾」(commit)來描述他們對於未來貨幣政策的前瞻性指引,但這就使得前瞻性指引本身的信用不足,因此 BoE 認為這樣的前瞻性指引其實效果非常弱。

我在上一篇資產購買計劃的文章中就有提到,QE2 相對而言比較失敗,原因就是採用了這種前瞻性指引。FED 在 2011 年 8 月 9 日,在 QE2 的新聞稿裡面就非常明確的提到 QE2 會「持續到 2013 年中期」,接著在 2012 年 1 月 25 日的新聞稿說「至少會延續到 2014 年的晚期」,在 2012 年 9 月 13 日的新聞稿表示「至少維持到2015年的中期」。

可以看到 QE2 之所以成效不彰,很大一部分其實跟採用這種時間綁定的前瞻性指引有關,因為市場根本不相信你 FED 的宣言,自然而然就大幅減弱非典型貨幣政策的威力。同樣都打出降龍十八掌,郭靖有九陰真經的內力以及大武小武,打出來的就是不一樣,不是降龍十八掌很弱,還要去看內力是否充足。

同樣的,加拿大央行也作出過類似時間綁定的前瞻性指引,在 2009 年 4 月 21 日,加拿大央行將利率降到 0.25%,並且承諾為維持這樣的低利率水準直到 2010 年第二季,但卻又給了一個取決於通膨展望的條件。瑞典也作過類似的聲明,在 BIS 於 2019 年的報告裡面,調查發現無論是加拿大央行或瑞典央行,都覺得那一次的成效不彰。

最後是來到狀態綁定目標式指引(State contingent threshold based guidance),基本上就是明確地給出目標來說明什麼時候寬鬆政策會終止,例如前面 Evans 講的 7% 失業率以下,或者 3% 通膨以上的時候,寬鬆政策會宣布中止。

最早在 BoJ 採用前瞻性指引的時候,當時貨幣委員會的委員植田和男在一篇名為 ”The Bank of Japan’s Forward Looking Approach“ 裡面就提到,他認為這種方式其實是最好的,然而他當時認為這種方式很難實現, 因為媒體會有解讀上的困難,比方說央行如果說會持續低利率直到物價穩定 2% 成長,那到底指的是 CPI 還是 PPI?又或者是 GDP Deflator?哪一種物價指數才是目標?

同樣的,在 BoE 的報告裡面,他們也認為這種狀態綁定目標的政策是最好的,然而他們一樣怕有溝通上的困難,導致人們聽不懂而誤解了央行的訊息。

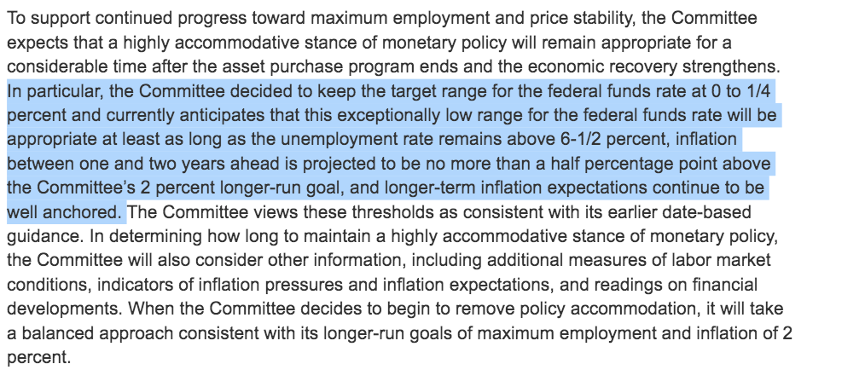

第一個採用這種狀態綁定目標式指引的央行,其實是 FED 的 QE3。在 2012 年 12 月 12 日的聲明稿裡面,FED 的公開聲明非常明確的表示會維持 QE 跟低利率,一旦失業率還是保持在 6.5% 以上或者是通膨預期不會超過聯準會的 2% 目標的 0.5% 以上。如果看這篇新聞稿的贊成票,你會看到連續三任聯準會主席的名字都投下贊成票:當時的主席伯南克、後來的葉倫以及現在的鮑爾,而 QE3 的成效也的確很強,畢竟在 QE3 結束以後,美國的失業率以及通膨的確穩定恢復了。

在這之後的例子也只有兩起,其中一個是歐洲央行在 2018 年 6 月 14 日宣布的前瞻性引導,其實是以時間綁定以及狀態綁定目標的兩者結合,他們在新聞稿裡面同時提到了時間是「直到 2019 年的夏天」,同時還綁定了目標是「低於但是接近 2% 的通膨」。

另一個例子則是日本央行在 2016 年的 QQE+YCC,非常具有日本人精神,除了跟你講說要達到超越 2% 通膨的目標以外,還怕你誤會要用哪種指標,直接在文檔裡面告訴你日本央行怎麼衡量通膨的,這世上實在找不到比日本央行還要重視前瞻性指引的央行了!

最後,我用一張表格整理上面前瞻性指引的分類以及優缺點來當作小結:

結論

我希望讀者讀到這邊,能夠理解到央行新聞稿的重要性,很多時候新聞稿本身對於市場的衝擊,可能高於採用的貨幣政策,而大部份央行的新聞稿其實都很短,不妨在每次央行發布利率決策的時候,仔細閱讀它們的新聞稿,試著:分析央行到底在想什麼?他們為什麼會採取這樣的新聞稿?以及這樣的新聞稿成效又是如何?

如果你能夠做到這一點,相信你在透過總經做投資的時候,更加如魚得水,知道在這一次央行的新聞稿裡面,到底他們真正重視的是什麼?以及你要重視的又是什麼?

延伸閱讀

【美國總經】非典型貨幣政策:repo 以及 reverse repo

【美國總經】非典型貨幣政策:負利率(Negative interest rate,NIR)【美國總經】非典型貨幣政策:資產購買計劃,從QE到QQE

【美國總經】非典型貨幣政策:前瞻性指引

想學更多投資?

繼續閱讀學院的投資學教材,更歡迎加入眾多學員五顆星評價的《ETF 投資全球:帶你量身打造專屬資產配置》線上課程!

這篇文章 【美國總經】非典型貨幣政策:前瞻性指引 最早出現於 台灣ETF投資學院。