Yahoo奇摩新聞

Yahoo奇摩新聞 假如勞保年金縮水三分之一?這招幫你補缺口!

前陣子傳出勞保將要年金改革,月退金額有可能減少三分之一,引起許多退休勞工的恐慌!後來政府聲明尚未定案,暫時消除了疑慮。但勞保從2017年起已經連續三年保費「支出大於收入」,如果持續每年透支下去,不免讓人擔心:假如勞保將來真的縮水,該怎麼辦呢?本文介紹一個方法讓你參考:存指數(指數化投資)。

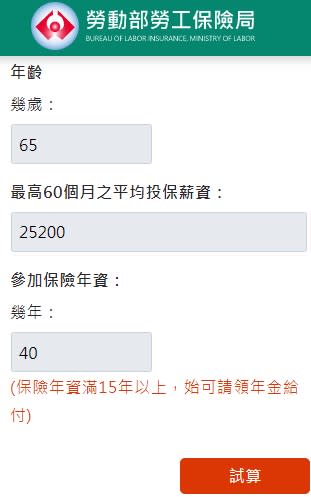

一、薪資25K投保40年 月退領18K

根據勞保局網站的勞保年金給付試算,假設退休年齡65歲,最高60個月之平均投保薪資25,200元,參加保險年資40年,可以領到月退金額18,749元,請見下圖。

(勞保年金給付試算網址:https://www.bli.gov.tw/0100398.html)

如果這筆月退的金額縮水三分之一,那就是減少約6,250元(18,749元*1/3=6,250元),一年下來就等於減少7萬5,000元(6,250*12個月=75,000元)。我有什麼方法彌補月退的缺口呢?

二、本金125萬放這裡 月領6.2K補缺口

在《股市三倍券》這篇文章中介紹的台灣50 ETF,它的目的是追蹤台股指數報酬,成立迄今17年以來,持有15年的滾動報酬是年化報酬率8%。使用每年平均增值8%的工具,目標提領6%,應該不算太困難吧?假設就以這個為補充退休金的工具,請見下表。

表1:存指數本金VS提領金額對照表

如表1所示,投入本金125萬元讓它增值,一年後從中提領6%就是領75,000元,換算每月可提領6,250元,然後本金125萬元不動用,明年台灣50 ETF再度增值,你依然從裡面提領75,000元,本金依然保持不動,如此周而復始每年都提領6%,就能彌補月退縮水三分之一的缺口。如果你的勞保月退金額比較高,需要補的缺口比較大,投入的本金就要更多。

三、小結

理財工具有很多種,本文介紹的存指數(指數化投資)只是其中一種,讓你在面臨選擇時多一個選項可參考。所謂「靠山山會倒,靠人人會老,靠自己最好」,無論你選擇什麼工具,幫自己多存一點退休金總是好事,能讓你不用那麼擔心勞保年金改革。

註1:過去績效不代表未來,並不保證將來一定都會如此。

註2:以上純粹舉例,不代表推薦個股!

*相關專欄文章:《台灣50這麼高了,該續抱還是賣掉呢》