Yahoo奇摩新聞

Yahoo奇摩新聞

5G的爆發點在於企業數字化,而非個人流量需求

據財經塗鴉消息,5G商用套餐今年在全球陸續出爐,5G“高速率”效能眼看開始釋放了,但大部分運營商的投資還很“保守”。一方面,過去很多情況,市場對新一代通信技術預期本就高於合理進度。二則,運營商不得不在平衡財務目標的情況下,小心翼翼地推進5G建設。

中國聯通董事長王曉初在年初的2018年業績會的發言顯示了聯通對5G的投資不及預期。2018年初安排了60億到80億的5G投資計劃,但5G的技術試驗和商業模式還需深入探索,5G應該更加謹慎,才能確保為股東帶來價值。王曉初表示,今年還不是5G大規模投入的時間。

今年被定義為5G元年,三大運營商的5G投入目前均未達到市場預期。儘管在3G、4G的建設中,運營商在大部分年份也沒達到計劃的資本開支,但偏差低大範圍低於今年5G投資的情況,且偏差的波動性也更高。雖然配套政策不斷推進,2018年12月工信部向三大運營商發佈了5G中低頻段試驗頻率使用許可,但5G建網難度更大導致三大公司並不急於擴大投資,其影響首先是市場進一步降低運營商投資的預期。

中國的5G標準必要專利數領先全球,但諾基亞、愛立信、高通等老牌通信巨頭的技術專利依舊分庭抗禮。國外運營商的投資意願是否同樣低於預期?投資5G是否真的為時過早?《財經塗鴉》首先選取了一些歐美大通信運營商的5G投資策略作為對比和參照。歐洲市場競爭多樣,以觀察歐洲運營商為主。

圖1 5G標準必要專利數,來源:華興資本、國泰君安

新共享網絡,鐵塔資產變現

幾代通信網絡並存的情況下,很多運營商在財報和業績會中都強調了在為5G建設的準備中加大“共享”力度。西班牙電信CEO Ángel Vilá在2020財年中報發佈之際很好地解釋了這一點,“在沒有充分利用好共享網絡的技術優勢之前,我們不會貿然擴建5G設施”。他表示,集團的策略是對能夠產生商業價值的技術會持續大力投資,對沒有發揮出效能的設施則採用共享方式。共享可幫助提高長期的資本回報率。

正如西班牙電信CEO所認為,出售鐵塔資產已經不是個很好的擴大現金流的方式,鐵塔資源出租共享也是歐洲多家運營商關注的議題。一方面,下一代通信網絡需要更密集的鐵塔資源支撐,鐵塔業務獲得的投資隨之上升;另一方面,運營商的移動通信業務雖然市場規模很大,但收入增速隨時會遇到瓶頸,鐵塔資源變現對他們來說無疑是一門好生意。以跨國通信運營商英國沃達豐為例,該公司剝離了鐵塔資產成立了鐵塔公司TowerCo,新公司預計在2020年5月投入運營,沃達豐打算通過TowerCo上市為新公司募資。

從2017年起,西班牙電信與沃達豐簽訂了德國範圍的獨家合作協議,獲得共用沃達豐有線電視網絡的權限;在巴西和英國,西班牙電信與沃達豐共用2G、4G和5G的網絡設施,包括現有的部分後續的網絡覆蓋;移動通信一部分2G、3G頻譜轉為4G使用,以提高頻譜的使用效率。

2019年2月,沃達豐和西班牙電信旗下的O2公司也就英國23個較大城市的接近2700個站點增加了雙方共享網絡的非約束性條款,使英國雙方網絡的共享率擴大到25%。兩家公司還會繼續探討合資鐵塔公司Cornerstone(股權占比各50%)更多的變現方式。

2019年4月,沃達豐宣佈與西班牙運營商Orange展開網絡共享合作,合作協議將共享網絡的人口覆蓋範圍擴大了三分之二,5G網絡包括在內。沃達豐稱,合作與分享也將為公司在未來十年內節省下至少6億英鎊的建網費用。

需要指出的是,無論是5G覆蓋還是鐵塔資源方面,沃達豐等合作夥伴牽頭的共享被業內稱為“有源共享”,比起以往停留於鐵塔、機房等配套設備的共享,有源共享更加緊密,實現了頻譜、無線接入網RAN的共享。

《財經塗鴉》還注意到,西班牙電信在今年二季報發佈後再次提到了投資無線接入網虛擬化技術的重要性。虛擬化技術旨在讓運營商在任何商用服務器上運行網絡功能,降低對底層硬件的綁定。公司在2018年下半年啟動了虛擬IoT平台建設,這是在歐洲乃至全球較早的對5G接入網絡虛擬化的動作。

提高資本回報率是多數運營商考量

從追求長短期均衡財務回報的角度,很多增長乏力的電信運營商都提出了降槓桿、提高資本回報率的訴求,因為在為5G舉債高額投入前,首先要考慮給予股東足夠的分紅水平。除了前文提及的共建共享網絡,防止資本開支過快增長也是運營商常見的達到財務目標的手段。

西班牙電信財報顯示,其資產負債表已經逐步優化,截至2020財年Q2實現總負債連續9個季度下降。同時管理層也提出2020-2025年,公司將以出售資產、節能等措施提高OBIDA水平,並減少新投設的固定資產以及維護費用,來減少資本開支。

同樣地,除了提高資本回報率,沃達豐的CFO格麗特•德拉•瓦萊(Margherita Della Valle)在今年半年報發佈時還提出利用技術創新來減少成本;此外第三點是希望通過降槓桿來平衡資產負債表,未來幾年使資產負債率下降至預計區間2.5x-3.0x的低端。除了依靠EBITDA持續內生增長、非核心資產出售、增加營運資本以外,還需要降低頻譜的花費。她指出,2019年頻譜大規模竟購的高峰期已經過去,也就是說未來將減少頻譜投資。

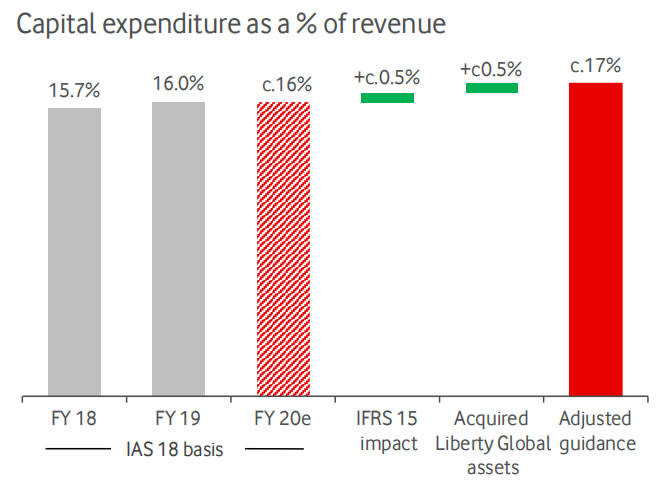

圖2 沃達豐資本密集度預計為17%,預期較前兩年仍保持增長

不過,與大部分歐洲佈局的運營商不同的是,德國電信正加快歐洲市場頻譜竟購步伐。公司2019上半年現金資本開支同比增加18億歐元至80億歐元。增加的開支主要來源就是在美國業務的5G頻譜竟購和已被授權頻譜的5G升級擴建設施。

2019年上半年,德國電信贏得了本國2GHz 4個頻段和3.6Hz上9個頻率的拍賣,花費21.7億歐元。第一批5G天線在柏林等中心城市投入測試。德國電信在歐洲已經使用了150根5G天線;德國80%的天線和基站目前被升級成5G適用的條件。

2019年下半年天線升級數量計劃還會翻倍。德國電信稱,公司還將花費150億歐,大舉建設“獨特於現有市場”的頻譜組合,共計300MHz。而在美國,德國電信也成功竟購了2毫米波頻譜,花費為8.4億美元。在建設低頻段網絡的同時,公司6月底已在美國6個城市中提供以毫米波為基礎的5G服務。

至於為何要花大力氣加大投資頻譜資源,德國電信CEO Tim Hoettges公開表示,頻譜資源今後會越來越貴,要儘早佈局。另外,低頻段毫米波是發展5G的必經之路。

中國運營商可免費使用被分配的頻譜資源,美國頻譜定價合理,但歐洲運營商的建網投資都要考慮到頻譜的高額竟購花費。

Tim認為德國聯邦網絡局(Bundesnetzagentur)的頻譜拍賣規劃會造成今後的頻譜資源短缺,推高頻譜成本,占用運營商下一代通信網絡建設的開支。沃達豐年報顯示,2018年公司斥資100億歐投資於建網、竟購頻譜和IT技術,在英國、西班牙、意大利為擴大5G覆蓋而竟購頻譜,其中意大利頻譜花費最高,為24億歐元。沃達豐稱意大利政府拍賣時也設置“阻礙”,該政府為拉長拍賣程序,抬高頻段價格,在拍賣程序設計中人為增加了一些(可有可無的)配套設備要求。

美國Verizon同樣顯示出願意加速投資建網。在最近一次的中報業績會上,UBS分析師問及CEO如何保證在竟購品牌開支不菲的同時確保股東足夠的回報,CEO表示精準的資本開支是第一位的,但他們也儘力確保股東分紅每年增長。當然下個財年資產負債表上的現金餘額並不會太多。同樣,Verizon也稱其一直在研究超寬頻毫米波的應用,已在幾大城市中試點。

B2B火熱程度不輸B2C

歐洲電信2C的市場服務商眾多競爭激烈、收併購活動頻繁滲透,市場變得割據分散,運營商大多採取的是防禦類的佈局。但大運營商們瞄準了2B服務的機會,因為技術變革容易盤活企業客戶的市場。

西班牙電信CEO認為,2C賽道十分擁擠,但利用5G通信技術向B端提供網絡安全、雲服務、IoT、大數據、辦公數字化等服務會更加有利可圖。

西班牙電信的B2B業務收入目前占集團總收入的20%,實現連續5個季度的增長,2019上半年增速為8%,公司佈局的拉美地區中小企業也有3%的年增速。如果企業數字化的需求被帶動起來,我們便可以預期更快的增長。西班牙電信等運營商也與Google Cloud、Microsoft簽訂了合作協議,陸續夯實2B服務的數字化與安全性。

Verizon的CEO表示,他們看到很多企業加大了5G投資,預計未來這樣的投資會更多,因此Verizon在5G建網上也不會怠慢。他指出,他們與大企業業務的溝通很多是有關“低時延”和移動邊緣計算的。在低時延環境下,企業完全實現機器人作業和自動化;此外,更多5G私密網絡,也就是安全性更高的無線電網絡出現了,意味著企業可利用私密的內網為日常運營進行計算和存儲。因此,Verizon下一步會和更多軟件公司合作,服務於5G網絡下需要自有的軟件系統進行全新控制和內部聯繫的企業。

韓國電信高管也表示會率先拓展B2B的機會。2018年,韓國電信在韓國首創推出5G的B2B類服務套餐。2019年6月,公司在板橋開設了繼首爾後的第二個5G開放實驗室,與他們認為有商業潛力的初創公司合作開發IoT等技術。

雖然幾個公司的投資週期有先後,但對待5G的策略的大方向是一致的,他們願意花代價儘早去投資新場景下的新技術,且歐美新技術應用模式的創新也未停滯。從5G的B端市場服務並不輸消費市場的現狀來看,運營商也會在產業互聯網中承擔更多的職責。

本文經授權發布,不代表36氪立場。

如若轉載請註明出處。來源出處:36氪