Yahoo奇摩新聞

Yahoo奇摩新聞 多空交戰!分析特斯拉今昔 展望未來潛力與隱憂

特斯拉 (TSLA-US) 執行長馬斯克 (Elon Musk) 相信,特斯拉未來五年內市值有可能超過蘋果和沙烏地阿美之和。

在發布上一季度財報時也稱「特斯拉有一天可能成为世界上最有价值的公司」,但世事總不盡人意,距離上次財報至今,特斯拉股價已下跌逾 20%,今年 迄今跌幅更達 40%,最新市值跌破 5000 億美元。 在宣布全球裁員 10% 以上後,幾位高層主管也掛冠離去。

然而,掌管 ARK 方舟基金的伍德 (Cathie Wood) 仍相信特斯拉並頻頻加倉,目前旗下近百億規模的旗艦基金 ARKK (ARKK-US) 持有 7.27 億美元特斯拉股票,佔 ARKK 權重 9.85%,超過了權重為 9.11% 的 Coinbase,顯見伍德對特斯拉的信心。

RockFlow 投研團隊對其股價波動歷史、過往一年業績陷入低迷的原因以及近期 Model 2、Robotaxi 的相關爭議做了深入研究,其結論是,特斯拉業務有足夠的韌性,雖然一段時間內的股價因產業週期波動而陷入萎靡,但仍充滿希望。

特斯拉股价上涨的源动力──戰略產品上市

回顾过去,特斯拉的历次重大市值波动都和其战略产品正式推向市场密切相关:

2013-2016 年: Model S 和 X (市值不过 300 亿美元)

2017 年 7 月: Model 3

2020 年 3 月:中型 Model Y SUV (市值大幅上涨至 4000 亿美元)

2020 年 9 月:全自动驾驶(FSD)测试和机器人出租车计畫 (年底市值達 8000 亿美元)

2021 年 10 月:美国汽车租赁巨头 Hertz 宣布 10 万辆特斯拉汽车订单 (市值突破 1 兆美元)

此時的特斯拉意氣風發,電動車、能源業務、自動駕駛以及機器人計程車的光明前景看起來都相當誘人。但隨後的現實打破了投資人的美好希冀,特斯拉股價迎來長達一年的回調。

過去一年為何持續低迷?

特斯拉業績疲軟不只是最近一個季度的問題,過去數季的財務數據也不盡如人意。 最讓市場憂慮的是,今年第一季特斯拉交貨年減約 9%、低於預期 14%,這是自 2020 年疫情以來季度銷量首次出現下降。

為何特斯拉第一季交付數據如此不理想? 核心原因有三:

1. 歷史性的升息週期

汽車銷售具有週期性,利率水準會直接影響消費者對汽車的需求。 如果降息早點到來,汽車週期回暖,特斯拉業績可望迎來較大改善。

2. 競爭加劇 (尤其中國市場) 致使出現階段性飽和

需要更多的公共充電基礎設施、更便宜多樣的車型選擇以及持續的續航里程升級,才能打開下一步需求 (行業共同採用特斯拉充電標準即是積極信號)

3. 臨時工廠關閉與維護

產生短期生產、交付壓力,打壓市場正面情緒

儘管 24Q1 「僅」交付約 387,000 輛汽車,但特斯拉依然重新奪回「全球最大電動車生產商」的頭銜——此前它曾輸給比亞迪,但這一季度,後者的交付量下降幅度更 大,達 42%。

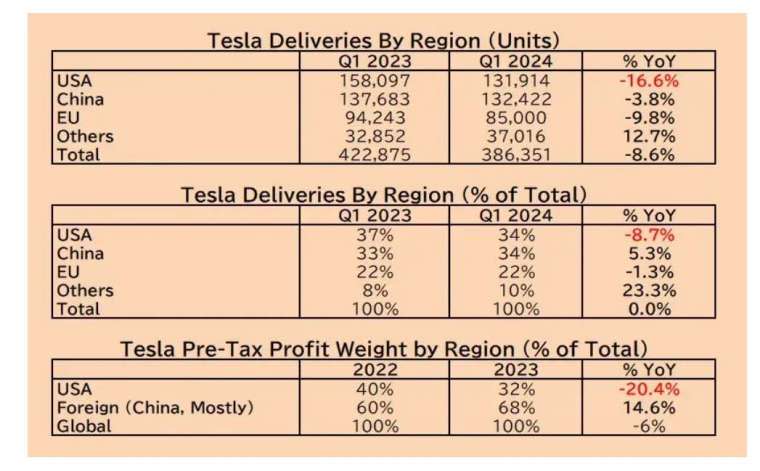

焦點:美國業務嚴重拖累了整體交付

特斯拉按地區的季度交付數據,佔比最大的美國市場同比下跌最多,由於美國去年佔全球稅前利潤的 32%,RockFlow 投研團隊預計,這可能會對即將發布的第一季收益產生 巨大影響。

交付量下降是全產業困境,不只特斯拉

儘管 24Q1 「僅」交付約 387,000 輛汽車,但特斯拉依然重新奪回「全球最大電動車生產商」的頭銜——此前它曾輸給比亞迪,但這一季度,後者的交付量下降幅度更 大,達 42%。

降價導致利潤率持續下降

看多者觀點:

1. 使對手在資本成本較高的環境下更難與之競爭,最終在重新成長時期,特斯拉得以拿下更多市場。

2. 前期利潤雖低,但後期可靠軟件訂閱追加銷售(如 FSD 全自動駕駛)

看空者觀點:

全產業削價競爭,特斯拉降價恐導致自身利潤率長期下降,尤其歐洲、中國,其定價能力恐長期弱化。

特斯拉何時重回王座?

整體而言,從市場份額和獲利能力來看,特斯拉依舊是電動車領域的領頭羊。 相對堅實的基本面在 2023 年並未改變。

路透社報導,特斯拉放棄開發 2.5 萬美元的低價電動車 Model 2,令投資人愕然,特斯拉股價下挫近 6%,遭馬斯克駁斥後,收復部分跌幅。

Robotaxi 將於 8 月 8 日正式亮相

疑點:

1. 路透 Model 2 報導不真實,馬斯克告不告?

2. 若 Robotaxi 已準備好,為何不在 3 月中旬低點時救市,而等到路透社報導出來才發布?

推測可能:

1. 馬斯克被路透不實報導激到,想轉移焦點。

2. 汽車業務太差,公司重新定位「AI / 機器人」

Model 2 訊息與重要性

1. 路透社消息來源大多是供應商,新車上市前,供應商須提前 2-3 年開發,因此消息恐有高可信度。

2. 生產成本將比 Model 3 和 Y 低 50%,具有低成本特色,可提振汽車業務利潤率 (急需!)

3. 預期年銷量超過 50 萬輛,預計毛利率為 22% (27 億美元)

先推 Cybertruck 而未推 Model 2 的錯誤

1. 市場空間不夠大

2. 產能小 (預計每年生產 25 萬輛),短期內無法拉抬業績

綜上,最終導致了特斯拉當下將太多可能性押注在迄今並未完全準備好的 FSD 和尚未面世的 Robotaxi 機器人出租車。

FSD 和 Robotaxi 的故事如果證實,特斯拉有望從汽車銷售和經常性的叫車收入流中獲益,甚至可以產生類似「訂閱軟體」的利潤。 這也是伍德信心泉源:特斯拉正在透過自動駕駛開展全球最大的人工智慧計畫。

未來,只能拭目以待,無論如何,Robotaxi 細節將是 4 月 23 日財報重點之一。

更多鉅亨報導

•特斯拉跌破支撐位後 下一關鍵點在哪?

•電動車衰退潮 大摩仍喊加碼:AI發展不容忽視 特斯拉會重新站起且更強大